เปรียบเทียบข้อดี-ข้อเสียของสินเชื่อบ้านและสินเชื่อที่ดินในประเทศไทย

การขอสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อที่ดินเป็นทางเลือกที่สำคัญสำหรับผู้ที่ต้องการลงทุนหรือสร้างความมั่นคงทางการเงินในประเทศไทย ทั้งสองประเภทมีคุณลักษณะเฉพาะที่เหมาะสมกับวัตถุประสงค์และสถานการณ์ที่แตกต่างกัน ในบทความนี้ เราจะเปรียบเทียบข้อดีและข้อเสียของสินเชื่อทั้งสองแบบ เพื่อช่วยให้คุณตัดสินใจได้ง่ายขึ้นว่าประเภทใดเหมาะสมกับความต้องการของคุณ

สินเชื่อบ้าน

สินเชื่อบ้านคือสินเชื่อที่ธนาคารหรือสถาบันการเงินปล่อยกู้ให้สำหรับการซื้อหรือสร้างบ้าน โดยผู้กู้จะใช้บ้านหรือทรัพย์สินเป็นหลักประกันในการกู้ยืม

ข้อดีของสินเชื่อบ้าน

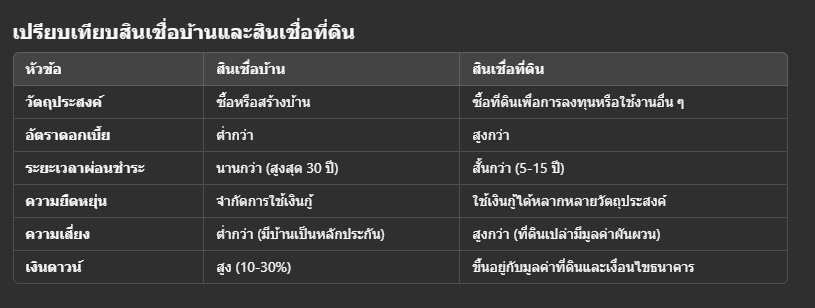

1.อัตราดอกเบี้ยต่ำกว่า สินเชื่อบ้านมักมีอัตราดอกเบี้ยต่ำกว่าเมื่อเปรียบเทียบกับสินเชื่อที่ดิน เนื่องจากมีความเสี่ยงต่ำกว่าสำหรับธนาคารเพราะมีบ้านเป็นหลักประกัน

2. ระยะเวลาการผ่อนชำระนาน ระยะเวลาผ่อนชำระสินเชื่อบ้านอาจนานถึง 20-30 ปี ทำให้ค่างวดรายเดือนอยู่ในระดับที่ผู้กู้สามารถจัดการได้ง่ายขึ้น

3. สิทธิประโยชน์ทางภาษี ผู้กู้สินเชื่อบ้านสามารถลดหย่อนภาษีเงินได้บุคคลธรรมดาจากดอกเบี้ยที่ชำระได้ (สูงสุดตามที่กฎหมายกำหนด)

4.เหมาะสำหรับการสร้างความมั่นคง สินเชื่อบ้านช่วยให้ผู้กู้สามารถเป็นเจ้าของที่อยู่อาศัยได้ทันทีโดยไม่ต้องจ่ายเงินก้อนใหญ่ล่วงหน้า

ข้อเสียของสินเชื่อบ้าน

1.ต้องมีเงินดาวน์ ธนาคารมักกำหนดเงินดาวน์ขั้นต่ำที่ 10-30% ของมูลค่าบ้าน ซึ่งอาจเป็นภาระสำหรับบางคน

2.กระบวนการอนุมัติซับซ้อน การขอสินเชื่อบ้านมักมีขั้นตอนการพิจารณาที่เข้มงวด โดยเฉพาะในเรื่องเอกสารและเครดิตของผู้กู้

3.ความเสี่ยงด้านดอกเบี้ย หากอัตราดอกเบี้ยในตลาดเพิ่มขึ้น ผู้กู้อาจต้องแบกรับภาระดอกเบี้ยที่สูงขึ้นในระยะยาว

สินเชื่อที่ดิน

สินเชื่อที่ดินคือสินเชื่อที่ธนาคารหรือสถาบันการเงินปล่อยกู้โดยใช้ที่ดินเปล่าหรือที่ดินพร้อมสิ่งปลูกสร้างเป็นหลักประกัน

ข้อดีของสินเชื่อที่ดิน

1. เหมาะสำหรับการลงทุน สินเชื่อที่ดินเหมาะสำหรับผู้ที่ต้องการซื้อที่ดินเพื่อการลงทุน เช่น การพัฒนาโครงการอสังหาริมทรัพย์ การเกษตร หรือการซื้อเพื่อเก็งกำไร

2. เงินกู้ยืดหยุ่น ผู้กู้สามารถใช้เงินกู้จากสินเชื่อที่ดินในรูปแบบอเนกประสงค์ เช่น การต่อเติมบ้าน การลงทุนธุรกิจ หรือค่าใช้จ่ายอื่น ๆ

3. การอนุมัติที่ง่ายกว่าในบางกรณี หากที่ดินตั้งอยู่ในทำเลที่ดีและมีมูลค่าสูง ธนาคารอาจอนุมัติสินเชื่อได้ง่ายขึ้น

ข้อเสียของสินเชื่อที่ดิน

1. อัตราดอกเบี้ยสูงกว่า สินเชื่อที่ดินมักมีอัตราดอกเบี้ยสูงกว่าสินเชื่อบ้าน เนื่องจากธนาคารมองว่าที่ดินเปล่ามีความเสี่ยงสูงกว่า

2. ระยะเวลาผ่อนชำระสั้นกว่า ธนาคารมักกำหนดระยะเวลาผ่อนชำระสินเชื่อที่ดินไว้ที่ 5-15 ปี ทำให้ค่างวดรายเดือนสูงกว่า

3. ข้อจำกัดในการใช้ที่ดิน หากที่ดินที่ใช้เป็นหลักประกันตั้งอยู่ในพื้นที่ที่มีข้อจำกัดในการใช้ที่ดิน เช่น พื้นที่สีเขียว อาจทำให้การประเมินมูลค่าลดลง

สรุป

การเลือกสินเชื่อระหว่างสินเชื่อบ้านและสินเชื่อที่ดินขึ้นอยู่กับวัตถุประสงค์และสถานการณ์ทางการเงินของคุณ หากคุณต้องการซื้อบ้านเพื่ออยู่อาศัยในระยะยาว สินเชื่อบ้านอาจเป็นตัวเลือกที่เหมาะสมเนื่องจากอัตราดอกเบี้ยต่ำและระยะเวลาผ่อนชำระที่นานกว่า อย่างไรก็ตาม หากคุณกำลังมองหาการลงทุนในที่ดินหรือใช้เงินกู้ในรูปแบบที่ยืดหยุ่น สินเชื่อที่ดินอาจเป็นทางเลือกที่ดีกว่า

ก่อนตัดสินใจขอสินเชื่อ คุณควรปรึกษาผู้เชี่ยวชาญด้านการเงินเพื่อช่วยวางแผนและเลือกสินเชื่อที่เหมาะสมกับความต้องการของคุณมากที่สุด